Yadımdadır, təxminən 9 il əvvəl ilk dəfə layihələrimizdən birinə online ödəmə imkanı qoşduğumda istifadəçilərdən gələn suallar, məlumatsızlıq və.s. gördükdə düşünərdim ki, görən neçə il çəkəcək ki, insanlar tam nəqd ödənişmiş kimi rahatlıqla online ödənişlər edə biləcəklər. O zamanlar plastik kartı olanların sayı (əsasən əmək haqqı kartları) elə də az olmasa da, bundan online ödənişlərdə istifadə sayı çox aşağı idi.

Aradan 9 il keçdi , çox şey dəyişdi. Əlbəttə, yenə də qaneedici deyil. Nəqdsiz ödənişlərin ümumi ödənişlərdəki payı hələ də çox aşağıdır.

Nəqdsiz ödənişlərin artmasında iki tərəf xüsusi maraqlıdır. Dövlət – daha rahat vergi nəzarəti edə bilmək üçün. Elektron ticarət və xidmətlərlə məşğul olan sahibkar – fiziki ziyarət olmadan müştərilərdən ödənişi qəbul edə bilmək üçün.

Elə buna görə də yəqin ki, çoxunuzun da bildiyi kimi, bir neçə ay əvvəl Mərkəzi Bank stimullaşdırıcı lotereya keçirirdi, belə ki, 5 azn-dən çox nəqdsiz ödəniş edən istifadəçi bir pay lotereya şansı bileti qazanmış olurdu, sonda bu tranzaksiyalar arasında lotereya keçirib qalibləri elan edirdilər. Hədiyyə 50 azn, qalib sayı 3*600=1800.

Məlumatlar publik-dir deyə bu məlumatlar üzərində kiçik bir analiz edib paylaşmaq qərarına gəldim.

- Ölkəmizdəki ödəniş kartlarının ümumi sayı – 6.6 milyon ədəd. (mənbə)

Bunlardan təxminən 2.5 milyonu sosial, 2.1 milyonu əmək haqqı, 1.2 milyonu digər növ debet kartlar, 0.8 milyonu da kredit kartlarıdır. - Lotereya 3 turdan ibarət olub və hər turda təxminən 300 min unikal kart iştirak edib. (əməliyyat sayı isə bir neçə milyon olub) Hər turda məhz eyni 300 min kartın iştirak etmədiyini nəzərə alaraq gəlin hələ ki, hesab edək ki, ümumən 400 min unikal kart iştirak edib.

Gördüyümüz kimi, ümumi kart sayına nisbətdə ödəniş edənlərin sayı hələ də aşağıdır. Sosial kartların hamısını(pensiya alanların mütləq əksəri plastik kartını yalnız ATM-də istifadə edir), əmək haqqı kartlarının isə lap 70%-ni çıxsaq, yerdə qalar təxminən 2.5 milyon kart. Amma faktiki ödəniş edənlər (5 azn limiti var burada düzdür, yəni 5 azn-dən az ödəyənlər sayılmayıb, amma məncə bu elə də ciddi təsirə malik filtr deyil) ~400 min.

Period da 3 aylıqdır deyə ola bilməz ki, nəqdsiz ödəmə vərdişi edən böyük bir kəsim bu müddətdə ödəniş etməyə fürsət tapmasın.

İndi isə keçək əsas məsələyə. Hələ ki. fərz edək ki, lotereyada 400 min unikal kart iştirak edib. (Yazının sonunda bu ədədin tam dəqiq olmasının çox da önəmli olmamasının səbəbini yazacam)

Bu kartların banklar üzrə paylanması üzrə statistik hesablama aparmaq üçün əlimizdə 1800 qalib kartın bank aidiyyatı məlumatı varsa, bu məlumat 400 min kart haqqında nə dərəcədə dəqiq məlumat çıxarmaq imkanı verir?

Bunun üçün gəlin məsələni Sorğu məsələsinə transfer edək. Yəni, lotereyanın qalibləri təsadüfi seçmə ilə aparıldığından, biz fərz edə bilərik ki, bu 1800 nəfərə aid bank növü məlumatını küçədə sorğu keçirməklə, qarşımıza təsadüfən çıxan şəxslərdən “Siz hansı bankın müştərisisiniz?” soruşmaqla toplamışıq.

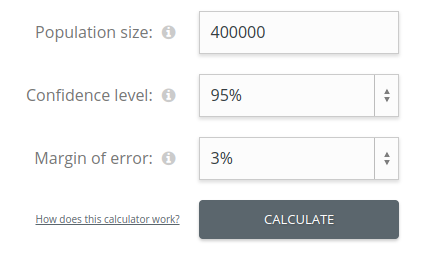

Belə olan halda, hesablama gəlir çıxır tipik sorğu dəqiqliyi ölçmə məsələsinə. (riyazi formulası isə burada tanış olmaq olar)

Bu ölçməyə əsasən də təxminən 400 min şəxsin seçimi haqqında 3% xəta payı ilə uğurlu nəticə əldə etməmiz üçün ən azı 1065 respondentin fikrini öyrənməmiz lazımdır.

Bizim isə əlimizdə 1800 nəfərin “fikri” var deyə demək ki, əlimizdə lazım olandan da artıq məlumat var. Və əlimizdə olan bilgi əsasında formalaşan statistika bizə ümumi 400 min aktiv ödəyicinin hansı bankın müştərisi olması haqqında 97% dəqiqliklə məlumat verə bilir.

Məhz bu hesablamadan da aydın olur ki, ümumi bazadakı kart sayının 300 min yoxsa 400 min, yoxsa 500 min olması elə də problem deyil, çünki 1800 nəfərlik göstərici 1 milyona yaxın kart göstərici haqqında 3% xəta payı ilə hesablama aparmaq imkanı verir.

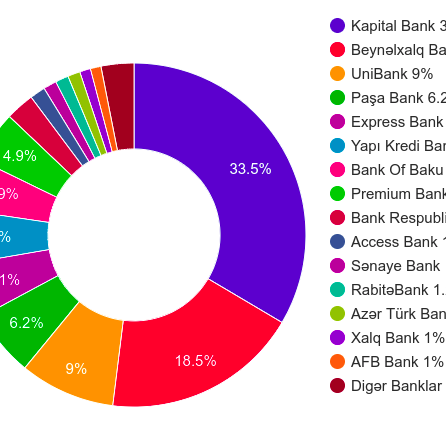

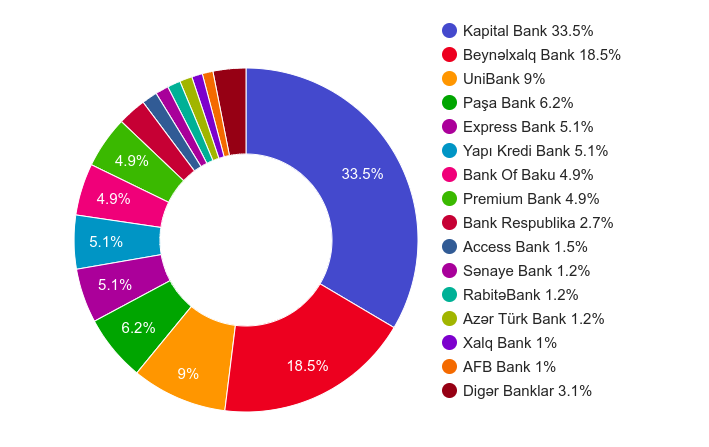

1800 nəfərlik kart üzrə statistika isə aşağıdakı kimidir.

Mövzunun texniki tərəfi ilə maraqlananlar üçün faydalı linklər:

- Wolfram Alpha – https://www.wolframalpha.com/input/?i=margin+of+error

- Margin of Error video – https://www.youtube.com/watch?v=MV_BwPHWGh8

- Margin of Error Calculator – https://www.surveymonkey.com/mp/margin-of-error-calculator/

- Margin of Error: Definition, How to Calculate in Easy Steps – https://www.statisticshowto.datasciencecentral.com/probability-and-statistics/hypothesis-testing/margin-of-error/#WhatMofE

Qeyd : Statistik ölçmələrin mükəmmələ yaxın olması üçün giriş parametrlərinin hərtərəfli və müfəssəl olması lazımdır. Bu isə praktika bir çox hallara mümkün olmur deyə xəta payları hər zaman mümkündür. Eyni zamanda bəzi qeyri müəyyən məlumatlar haqqında məntiqə yatan şərti giriş qiymətləri də qəbul edirik.

Məsələn. verilən hesablamalarda fərz edirik ki, bankların müştərilərinin alış-veriş etmə tezliyi ümumən eynidir, bir-birinə yaxındır. Çünki, bunun belə olmaması üçün hər hansı məlumat və ya ehtimal yoxdur. Amma əgər elə olsaydı, A bankının müştəriləri alış-veriş etməyə digər bank müştərilərinə nisbətən məs. 3 dəfə daha çox meylli olsaydı, o halda o bankın qrafikdə aldığı faiz gerçək faizdən 3 dəfə çox şişirilmiş bir göstərici olardı. Amma dediyim kimi, əlimizdə belə bir bilgi yoxdur deyə, hesab edirik ki, müştərinin alış-veriş etməyə meylliliyi ilə bank seçimi arasında elə də ciddi bağlantı yoxdur.

Başqa bu tip faktorlar da mövcuddur əlbəttə , sadəcə bizim hesablama hər hansı ciddi təyinatlı yox, maraq üçündür deyə, onları da görməzdən gələ bilərik.

Yazıya şərh yaz